Perspektivy evropské integrace na pozadí krize eura

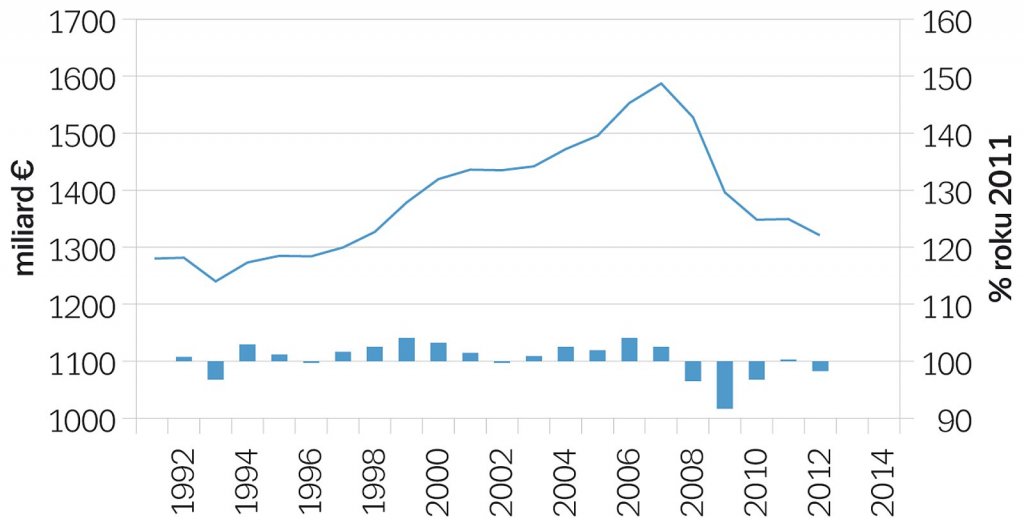

Výkonnost evropského stavebnictví – jak plyne z údajů od 15 západoevropských a 4 východoevropských zemí začleněných ve skupině Euroconstruct – letos spadne asi o 2 %. Celkový obrat dosáhne pravděpodobně jen asi 1 320 miliard eur (34,3 bilionů Kč), oproti téměř 1 600 miliard eur (v cenách roku 2011) v roce 2007.

Těmito slovy zahájil svůj příspěvek Erich Gluch, který patří k takřka již tradičním řečníkům na konferencích zvané preBau, konané tři měsíce před veletrhem, tentokrát BAU 2013. Pozornost posluchačů, což jsou novináři stavebních časopisů a vybraní vystavovatelé, je výjimečná. To se plně potvrdilo i 18. října 2012. Jeho projev přinášíme v plném znění.

Za pět uplynulých let poklesla stavební aktivita ve zmíněných zemích o dobrou šestinu. Tento pokles – přibližně o 270 miliard euro (7,02 bilionů Kč) je zhruba rovnocenný roční stavební produkci devíti menších západoevropských zemí, Norska, Švédska, Finska, Dánska, Irska, Belgie, Portugalska, Švýcarska a Rakouska. Pro rok 2013 experti předpovídají stagnaci. A slabé zlepšení ne dřív než v roce 2014.

Krátkodobé evropské vyhlídky

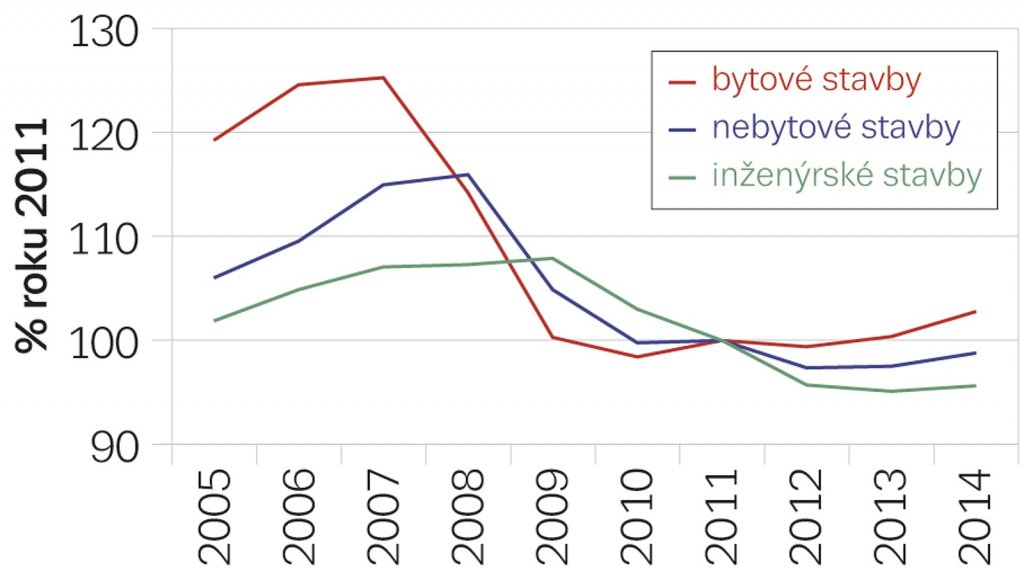

Zvláště nepříznivé jsou vyhlídky v oblasti tzv. inženýrských staveb (dopravní a vodní díla, produktovody, kolektory a jiné stavby územní infrastruktury – pozn. red.), kde bude snaha o udržení alespoň současné úrovně investic až do roku 2014. V nebytové výstavbě se očekává slabý nárůst poptávky, přinejmenším v roce 2014. Nejvíce optimistické předpovědi má bytová výstavba, kde se v roce 2013 čeká růst o 1,5 % a v roce 2014 o 3 %.

Velké rozdíly mezi zeměmi

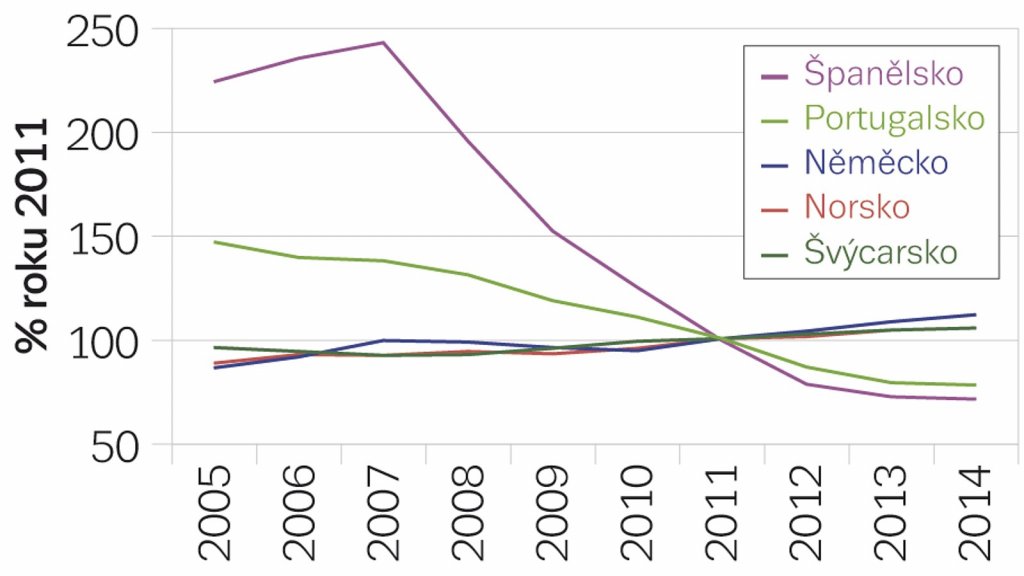

Co se týče vývoje v jednotlivých zemích, jsou patrné podstatné rozdíly. Ukázalo se, že pokračující nepříznivé ekonomické prostředí vyústilo do velmi odlišných projevů stavební poptávky.

Obzvlášť tvrdě zasaženy jsou země Středomoří, které se potýkají s vysokým státním dluhem a ze kterých se v důsledku toho stahuje kapitál do bezpečných „rájů”, např. Švýcarska, Norska a Německa. Zde často tyto peníze plynou do soukromého sektoru. A to vede v těchto zemích k viditelnému rozmachu právě bytového sektoru, který tak zaujímá zdaleka největší podíl z celkové celkové stavební aktivity.

Výstavba v Německu

Bytová výstavba

Stejně jako pohádková Šípková Růženka, bytová výstavba v Německu doslova procitla ze spánku. Po letech letargie a rozčarování, se stagnujícími a dokonce klesajícími cenami nemovitostí a zdánlivě nikdy nekončícím poklesem dokončených domů, se nyní prostředí staveb pro bydlení přiblížilo k ideálu:

- nízké úrokové sazby hypoték,

- rostoucí reálné příjmy domácností,

- střední úroveň nezaměstnanosti,

- zvýšení přistěhovalectví.

Až do minulého roku zůstávaly ve většině oblastí Německa ceny nemovitostí docela nízké. Teď jsou tyto doby ve většině měst pryč. A to proto, že rostoucí ceny – dané kolektivním strachem z inflace, přebytkem peněz na peněžním trhu a úprkem kapitálu z jižních zemí eurozóny (zde je klíčovým ukazatelem bilance TARGET2, tzn. stav zúčtovacího systému bezhotovostních plateb, který začal vykazovat obrovské věřitelské či dlužnické pozice mezi zeměmi eurozóny navzájem) – dál zvýšily poptávku po bydlení.

Mnozí už otevřeně mluví o realitní bublině v segmentu bytových nemovitostí, což je však zcela neopodstatněné. Ceny za bydlení v Paříži nebo Londýně (i poté, co zde bublina splaskla) jsou stále hodně nad úrovní podobných nemovitostí v Hamburku, Stuttgartu nebo Mnichově. A to i přesto, že poptávka po bydlení ve většině velkých německých měst stále předčí nabídku.

Veřejná a komerční výstavba

Veřejný sektor bude v nadcházejících letech i nadále hrát jen podřadnou roli. Aktivita se soustředí především na oblasti rekonstrukcí a modernizací, obecně s důrazem na úspory energie. Pokud jde o komerční výstavbu, společnosti, které se účastní průzkumů v ifo Business Surveys, vykazovaly již průběhu roku 2010 zlepšení svého obchodního postavení. A od roku 2011 dochází k výraznému oživení stavebních povolení pro nebytovou výstavbu, především pro dílny, továrny a kancelářské budovy.

Inženýrské stavby

Tato oblast výstavby je z velké části odkázaná na zakázky z veřejného sektoru. Navzdory rychle rostoucím daňovým příjmům se však v příštích letech v této oblasti nedá nic moc očekávat. Mnoho místních orgánů se potýká s mimořádně vysokou mírou zadlužení. Jejich prioritou je proto spíš finanční konsolidace, i když je třeba provést mnoho naléhavých stavebních opatření. Jednou z oblastí, z nichž by v příštích několika letech mohl vyvstat nový impuls, je stavební činnost v rámci přechodu na obnovitelné zdroje energie. To se týká v první řadě rozšíření sítě lokálních zdrojů elektrické energie a zvýšení skladovací kapacity.

Shrnutí

Mám-li to závěrem shrnout, celková poptávka ve stavebním odvětví v Německu se očekává na setrvalé úrovni i v nadcházejících letech. Po dvou vynikajících rocích 2010 (+3,2 %) a 2011 (+5,8 %) můžeme být v letošním roce (+0 %) svědky jakési mírné pauzy pro nadechnutí, po níž se vrátíme do vzestupného trendu v roce 2013 (+2,5 %) a 2014 (2 %).